Отчеты по продажам

Валовая прибыль предприятия/Валовая прибыль организаций

Отчеты по валовой прибыли предназначены для анализа результатов продаж товаров и оказания услуг клиентам. Позволяют оценить прибыльность продаж по организациям, подразделениям, менеджерам, номенклатурным позициям, а также проверить факты продаж товаров ниже их себестоимости.

Показатели отчета:

■ Количество.

■ Выручка.

■ Себестоимость реализованных товаров, в том числе:

○ Трудозатраты - стоимость сдельной оплаты труда в себестоимости проданной продукции.

○ Постатейные постоянные - сумма постоянных производственных затрат в себестоимости проданной продукции.

○ Постатейные переменные - сумма переменных производственных затрат в себестоимости проданной продукции.

○ Предварительная - себестоимость, рассчитанная при предварительном закрытии месяца.

○ Отклонение - отклонение себестоимости, рассчитанной при окончательном закрытии месяца, от предварительной себестоимости.

■ Валовая прибыль.

■ Рентабельность, %.

Отчет Валовая прибыль предприятия предназначен для укрупненного анализа валовой прибыли и влияющих на ее формирование факторов - выручки, себестоимости и дополнительных расходов в валюте управленческого учета с НДС или без НДС (параметр «Данные продаж»). В отчет выводится «сквозная» себестоимость товаров по предприятию в целом. Отчет показывает себестоимость товаров в валюте управленческого учета с НДС (по данным контура управленческого учета), а в бухгалтерских проводках выводится себестоимость товаров без НДС в валюте регламентированного учета (по данным контура регламентированного учета).

Для сверки валовой прибыли с бухгалтерскими проводками необходимо использовать отчет - Валовая прибыль организаций (это вариант отчета Валовая прибыль предприятия).

Отчет Валовая прибыль организаций предназначен для анализа результатов продаж товаров и оказания услуг клиентам в валюте регламентированного или управленческого учета без НДС (параметр «Данные продаж»). Позволяет оценить прибыльность продаж по организациям, подразделениям, менеджерам, номенклатурным позициям, а также проверить факты продаж товаров ниже их себестоимости.

В отчетах Валовая прибыль предприятия/Валовая прибыль организаций данные выводятся из регистра накопления «Выручка и себестоимость продаж». В регистр «Выручка и себестоимость продаж» данные себестоимости переносятся из регистра накопления «Себестоимость товаров».

Например, для себестоимости с НДС берутся данные ресурсов «Стоимость с НДС», «Доп. расходы», «Постатейные постоянные с НДС», «Постатейные переменные с НДС» и «Трудозатраты».

Для себестоимости без НДС берутся аналогичные ресурсы, но без НДС.

Сумма выручки выводится в отчеты по валовой прибыли при наличии оформленного документа «Реализация товаров и услуг» (берутся данные РН «Выручка и себестоимость продаж» документа реализации товаров и услуг).

Например, заказ клиента оформлен на сумму 36 000 руб. без НДС. По заказу оформлена реализация товаров и услуг на сумму 18 000 руб. без НДС.

В отчете по валовой прибыли в валюте регл. учета выводится сумма выручки в размере 18 000 руб.

Движения по реализации товаров и услуг отражаются в отчете со знаком плюс.

Данные по возвратам товаров от покупателей отражаются со знаком минус.

Отчеты по валовой прибыли использует результаты, как предварительного расчета себестоимости, так и окончательного расчета себестоимости.

В отчетах по валовой прибыли для получения себестоимости товаров (стоимость закупки, доп. расходы, расходы на продажу) при предварительном или окончательном закрытии месяца необходимо выполнить регламентное задание Распределение затрат и расчет себестоимости.

Валовая прибыль вычисляется как разность выручки от продаж и стоимости закупок и дополнительных расходов на реализованные товары.

Учет себестоимости по компании в целом (упр. себестоимость)

Предусмотрено три контура финансового учета:

■ Управленческий учет предприятия – оценка финансовых результатов по предприятию в целом. Исключаются внутригрупповые операции - передачи товаров - приобретение услуг для других организаций и т.п.

■ Управленческий учет организаций - отчетность по МСФО, управленческий баланс управленческие доходы и расходы организаций. Регламентируется правилами МФУ.

■ Регламентированный учет – бухгалтерский и налоговый учет.

Регламентированный контр учета охватывает юридические лица, а управленческий контур учета -предприятие целиком со всеми юридическими лицами в составе.

В программе одновременно рассчитывается как себестоимость по всем организациям, так и себестоимость по каждой организации с учетом цен передачи товаров между организациями, что позволяет анализировать разные данные в зависимости от потребностей конкретных организаций.

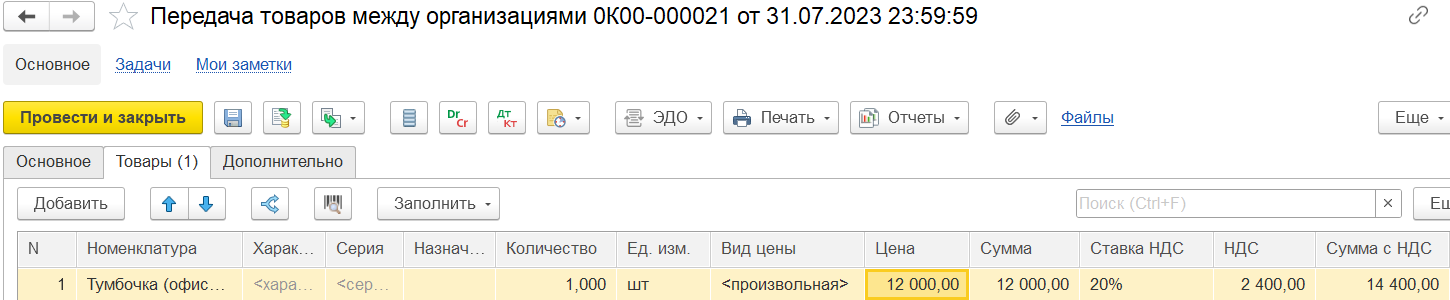

Например, организация «Промресурс» (на общей системе налогообложения) приобрела товар за 12 000 руб., включая НДС.

Организация «ИП Предприниматель» (на упрощенной системе налогообложения) реализовала товар за 15 000 руб. без НДС, владельцем которого является «Промресурс».

Оформлена передача товара от организации «Промресурс» в организацию «ИП Предприниматель».

При передачах товаров между организациями рассчитывается «сквозная» управленческая себестоимость, то есть себестоимость закупки товара у поставщика «переходит» в организацию - получателя при передаче товаров. Таким образом, выполняется единый расчет себестоимости по всем организациям, между которыми были передачи товаров.

В отчете «Валовая прибыль предприятия» выводится «сквозная» упр. себестоимость по закупке (по данным контура управленческого учета) в валюте управленческого учета, то есть без разреза организаций. Упр. учет «сквозной» для предприятия в целом, себестоимость будет идти от первой закупки.

В данном примере управленческая себестоимость закупки составляет 12 000 руб. включая НДС, без НДС - 10 000 руб.

В отчете в колонке «Стоимость закупки» управленческая себестоимость определяется по документу «Приобретение товаров и услуг» от организации «Промресурс».

В отчет «Валовая прибыль предприятия» при настройке «Данные продаж: В валюте упр. учета с НДС» выводится себестоимость товара с включением НДС в стоимость.

В отчет «Валовая прибыль предприятия» при настройке «Данные продаж: В валюте упр. учета без НДС» выводится себестоимость товара без включения НДС в стоимость.

В отчете «Валовая прибыль организации» для организации «ИП Предприниматель» себестоимость формируется по цене документа передачи товаров между организациями.

Себестоимость работ

Услуги не ведутся в складском контуре, их не нужно закупать, следить за остатками, резервировать. Услуги ведутся как статьи расходов, выделяются только под направления деятельности. Если услуга зарегистрирована как тип номенклатуры «Услуга», то себестоимость рассчитана не будет. При поступлении номенклатура с типом «Услуга» списывается, поэтому она не может быть оприходована, по услугам не ведется учет себестоимости.

Если требуется рассчитать себестоимость услуги, для этого необходимо услугу зарегистрировать как тип номенклатуры «Работа».

В приобретении товаров и услуг указывается номенклатура с типом «Работа».

При закупке работа приходуется и по количеству и по стоимости. Только в отличие от товара работа числится не на складе, а в подразделении.

По номенклатуре с типом «Работа» ведется учет себестоимости.

Документом приобретения товаров и услуг формируются движения по РН «Себестоимость товаров».

Реализована номенклатуре с типом «Работа».

В отчетах по валовой прибыли для номенклатуры с типом «Работа» выводится стоимость закупки.

Если при поступлении работа списывается на расходы, то в приобретении товаров и услуг устанавливается флаг «Списать на расходы», работа выбывает и по себестоимости и по количеству.

Документом приобретения товаров и услуг, в котором установлен флаг «Списать на расходы», формируются движения по РН «Прочие расходы».

Доп. расходы при предварительном закрытии месяца

Оприходование товара отражено документом Приобретение товаров и услуг.

Отражены дополнительные расходы на закупку товара документом Приобретение услуг и прочих активов с указанием статьи расходов, при которой расходы возникают «При приобретении» и относятся «На себестоимость товаров».

Реализация товара отражена документом Реализация товаров и услуг.

Выполняем предварительный расчет себестоимости (регламентное задание «Распределение затрат и расчет себестоимости») при предварительном закрытии месяца. При предварительном закрытии месяца включено распределение дополнительных расходов по товарам (в форме Параметры операций закрытия месяца).

Закрытие месяца выполняется с начала месяца до указанной даты 30.11.2023.

Выполнен предварительный расчет себестоимости. В отчет по валовой прибыли в колонке «Доп. расходы» выводится сумма дополнительных расходов, отраженная документом Приобретение услуг и прочих активов.

Дополнительные расходы должны выводиться в отчет по валовой прибыли, но при условии, что доп. расходы отражены до предварительного закрытия месяца.

Если, например, оформить приобретение товара, затем реализацию и выполнить предварительное закрытие месяца, затем оформить доп. расходы и выполнить предварительное закрытие месяца, то в отчет по валовой прибыли доп. расходы выводиться не будут.

При выполнении предварительного закрытия месяца распределение партий и расчет себестоимости выполняется только для новых и измененных документов.

Если для документа уже была рассчитана себестоимость при предыдущем предварительном расчете, то при следующем расчете рассчитанная себестоимость будет сохранена.

Это было сделано для того, что бы в течение месяца результат расчета не менялся. В конце месяца при выполнении окончательного закрытия месяца себестоимость будет пересчитана с учетом дополнительных расходов, которые были отражены позднее документов реализации товаров.

Доп. расходы при импортной закупке

Оприходован товар документом Приобретение товаров и услуг с операцией Импорт. Стоимость 1 ед. товара 10 000 руб., оприходовано 5 ед. товара общей стоимостью 50 000 руб.

По данным документа Приобретение товаров и услуг оформлен документ Таможенная декларация на импорт.

Стоимость дополнительных расходов, зарегистрированная документом Таможенная декларация на импорт, сумма пошлины + сумма НДС = 200 + 2 040 = 2 240 руб. (для 5 ед. товара по таможенной декларации).

Реализована 1 ед. импортного товара документом Реализация товаров и услуг.

Сумма дополнительных расходов распределяются на себестоимость товаров по документу Приобретение товаров и услуг. Распределение расходов выполняется пропорционально стоимости номенклатуры. Доп. расходы на 1 ед. реализованного товара = (10 000 * 2 240)/ 50 000 = 448 руб.

В документе Таможенная декларация на импорт указана сумма таможенного сбора, сумма таможенного штрафа и статья расходов, при которой расходы возникают «При продаже и относятся «На себестоимость продаж». В качестве аналитики расходов указан документ Реализация товаров и услуг. Суммы таможенного сбора и таможенного штрафа – это расходы, относящиеся на себестоимость продажи, отраженной документом Реализация товаров и услуг.

Расходы на продажу составляют 1 400 руб., доп. расходы – 448 руб.

Расшифровка дополнительных расходов до документов и статей расходов

В учетной политике организации установлен метод оценки стоимости товаров «Средняя за месяц».

Оприходование товара отражено документом Приобретение товаров и услуг.

Реализация товара отражена документом Реализация товаров и услуг.

Оформлены дополнительные расходы документом Приобретение услуг и прочих активов с указанием статьи расходов, при которой расходы возникают «при приобретении товаров» и относятся «на себестоимость товаров».

В документе Приобретение услуг и прочих активов в качестве аналитики расходов указан документ Приобретение товаров и услуг, на который будут отнесены дополнительные расходы.

В отчете по валовой прибыли в колонке «Доп. расходы» выводится стоимость, отраженная документом Приобретение услуг и прочих активов.

В колонке «Доп. расходы» отражается сумма дополнительных расходов, учтенных в себестоимости товаров - это расходы по статьям расходов с типами расходов «Расходы при приобретении» и «Расходы при складском хранении, перемещении, обработке» и вариантом распределения «На себестоимость товаров».

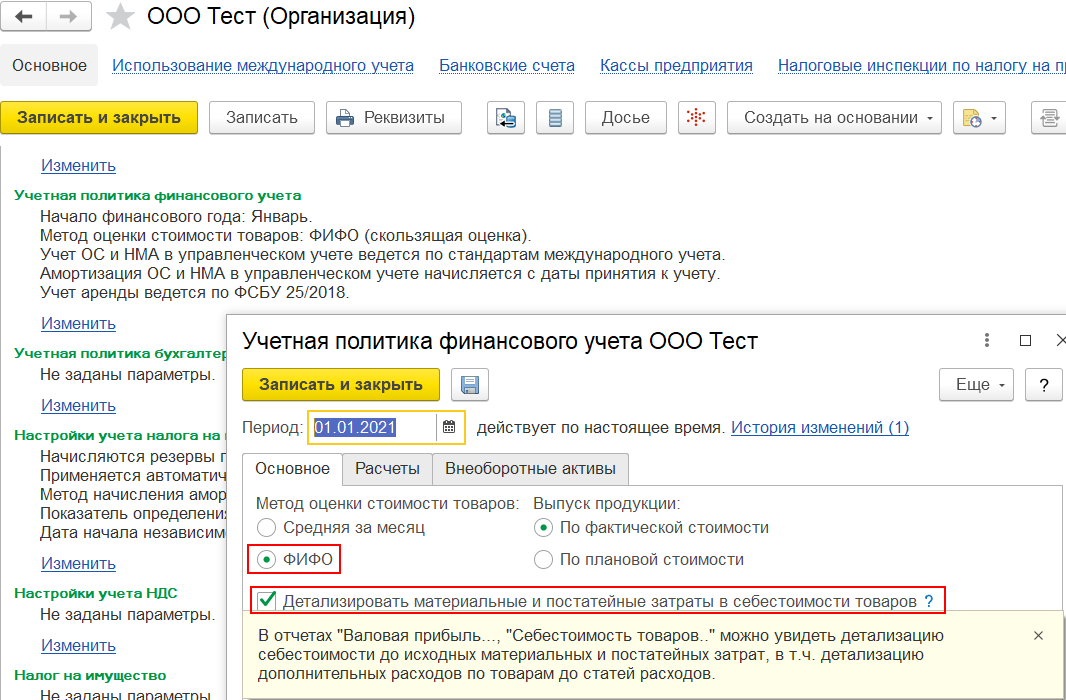

Предусмотрена возможность расшифровки себестоимости товаров до статей дополнительных расходов и документов отражения расходов, если в блоке Учетная политика и налоги организации включена настройка Детализировать материальные и постатейные затраты в себестоимости товаров и в организации используется метод оценки стоимости товаров ФИФО.

Детализация себестоимости до исходных затрат поддерживается в отчетах:

■ Валовая прибыль предприятия (Валовая прибыль организаций).

■ Себестоимость товаров предприятия (Себестоимость товаров организаций).

■ Дерево себестоимости продукции предприятия (Дерево себестоимости продукции организаций).

Для расшифровки себестоимости товаров до статей дополнительных расходов и документов отражения расходов в настройках отчета необходимо добавить группировку по полю «Детализация до исходных затрат».

При установленной группировке «Детализация до исходных затрат» в отчете будет расшифрована себестоимость товаров до статей дополнительных расходов и документов отражения расходов.

Расходы на продажу

Оприходование товара отражено документом Ввод начальных остатков собственных товаров.

Отражена реализация товара документом Реализация товаров и услуг.

Отражены дополнительные расходы на сумму 1 000 руб. с НДС документом Приобретение услуг и прочих активов. В документе указана статья расходов, которые возникают «При продаже» и относятся на «Себестоимость продаж».

В отчете по валовой прибыли в валюте регл. учета в колонке «Стоимость закупки» выводится стоимость товара без НДС, отраженная документом Ввод начальных остатков собственных товаров.

В колонке «Расходы на продажу» выводится стоимость без НДС в размере 833,33 руб., которая отражена документом Приобретение услуг и прочих активов с указанной статьей расходов «При продаже» и отнесением на «Себестоимость продаж».

Расходы на продажу при передаче на комиссию (позиция комитента)

Рассмотрим формирование расходов на продажу при версии комиссионной продажи 2.0.

Товар передан на комиссию документом Реализация товаров и услуг с операцией Передача на комиссию.

Оформлен документ Отчет комиссионера (агента) о продажах, в котором отражена информация и о сумме комиссионного вознаграждения.

Отчетом комиссионера формируются движения по РН «Выручка и себестоимость продаж» с записями по сумме выручке.

Также в движениях РН «Выручка и себестоимость продаж» формируются записи по расходам на продажу на сумму комиссионного вознаграждения.

В настройках отчета добавлено поле «Расходы на продажу».

В настройках отчета добавлена группировка по полю «Вид запасов».

В отчете по валовой прибыли в колонке «Выручка» выводится сумма продажи по отчету комиссионера.

В колонке «Расходы на продажу» выводится сумма комиссионного вознаграждения. В эту колонку попадает сумма комиссионного вознаграждения, указанная непосредственно в документе «Отчет комиссионера (агента) о продажах» на закладке «Комиссионное вознаграждение».

Расходы на продажу - это расходы по обычным видам деятельности. Они распределяются в себестоимость продаж. Сумма комиссионного вознаграждения не включается в себестоимость товаров, при этом включается в себестоимость проданных товаров. Сумма комиссионного вознаграждения относится к расходам текущего периода.

Комиссионное вознаграждение в налоговом учете отражается как расходы, связанные с реализацией. Себестоимость реализованной продукции (себестоимость продажи) отображается в колонке «Себестоимость товаров», в которую входят расходы на продажу.

Валовая прибыль и рентабельность комиссионных товаров (позиция комиссионера)

На комиссию принят товар документом Приобретение товаров и услуг с операцией Прием на комиссию.

Реализован комиссионный товар документом Реализация товаров и услуг с операцией Реализация.

По результату реализации комиссионного товара сформирован документ Отчет комитенту (принципалу) о продажах.

В отчете комитенту заполнена информация о комиссионном вознаграждении (процент, сумма комиссионного вознаграждения и др.).

В отчете по валовой прибыли в валюте регл. учета без НДС сумма комиссионного вознаграждения отображается как выручка.

В отчет можно вывести выручку по видам запасов – собственный или комиссионный товар. Для этого в настройках отчета необходимо добавить группировку по полю «Вид запасов».

В отчете по валовой прибыли отражается выручка от реализации комиссионного товара, но вывод валовой прибыли и рентабельности комиссионных товаров не предусмотрен.

Товар, принятый от комитента, является собственностью комитента до того момента, пока не составлен отчет комитенту о продажах товаров. При этом прибылью при продаже товаров комитента является то комиссионное вознаграждение, которое получено в результате продажи товаров комитента.

Для комиссионного товара себестоимость равна выручке, что видно из отчета по валовой прибыли. Если себестоимость комиссионного товара будет равна сумме комитента, то это приведет к тому, что в отчете по валовой прибыли будет отображаться завышенная сумма прибыли: прибыль по комиссионному товару и сумма комиссионного вознаграждения. Прибыль по комиссионному товару - это не наша прибыль, а прибыль комитента.

Если из отчета необходимо исключить выручку по реализации комиссионного товара, то можно воспользоваться группировкой фильтров «Аналитика учета номенклатуры. Номенклатура. Тип номенклатуры», как на примере.

При установленном фильтре в отчете по валовой прибыли отображается только выручка на сумму комиссионного вознаграждения.

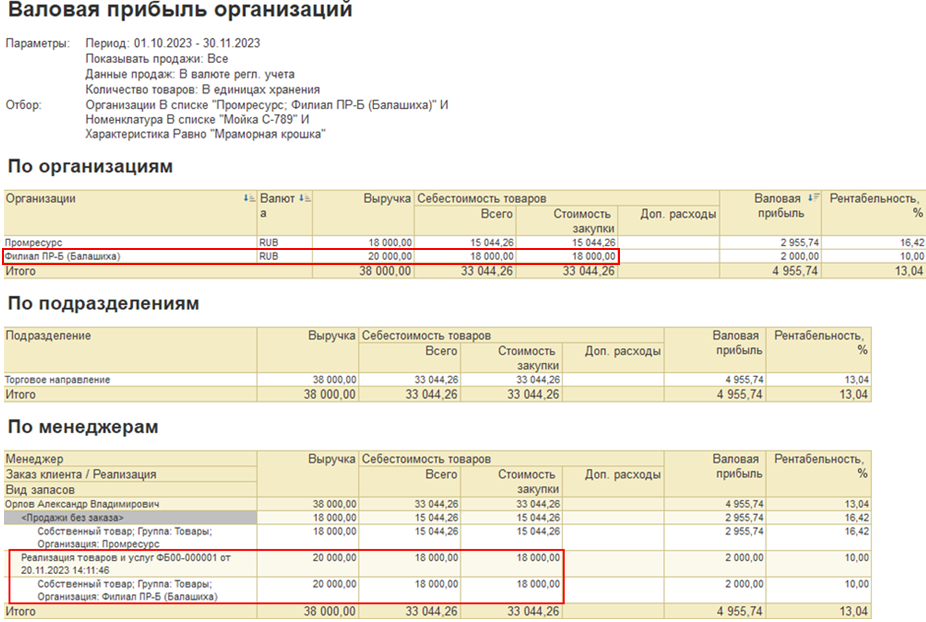

Предварительная себестоимость в режиме продаж интеркампани

Заданы настройки передачи товаров между организациями (интеркампани).

Товар приобретен на организацию «Промресурс».

Товар, владельцем которого является организация «Промресурс», реализован от организации «Филиал ПР-Б (Балашиха)».

Документ Передача товаров между организациями не оформлен.

При окончательном закрытии месяца для расчета себестоимости потребуется предварительно оформить передачу товаров между организациями, иначе при попытке расчета себестоимости будут обнаружены отрицательные остатки. Расчет фактической себестоимости при продаже товаров других организаций выполняется только при наличии оформленных документов Передача товаров между организациями.

Расчет предварительной себестоимости не требует наличия оформленных передач товаров, но требует наличия настройки передач товаров между организациями.

При отсутствии документов передачи товаров между организациями для получения себестоимости необходимо выполнить предварительный расчет себестоимости (при предварительном закрытии месяца).

При предварительном закрытии месяца выполняем регламентное задание «Распределение затрат и расчет себестоимости».

В предварительном закрытии месяца выполняется расчет партий, распределение доп. расходов (опционально), записи в РН «Себестоимость товаров».

Стоимость закупки выводится в отчет «Валовая прибыль предприятия», поскольку только в упр. учете есть сквозная себестоимость. Отчет «Валовая прибыль предприятия» показывает себестоимость товаров в валюте управленческого учета по данным контура управленческого учета. В отчетах по организации (например, отчет «Валовая прибыль организаций») себестоимость товара это та сумма, которая указана в документе передачи товаров между организациями.

Стоимость закупки формируется по цене документа приобретения товаров и услуг.

Себестоимость при интеркампани

Настроена передача товаров между организациями (интеркампани):

■ Промресурс (владелец собственного товара).

■ Филиал ПР-Б (Балашиха) (продавец).

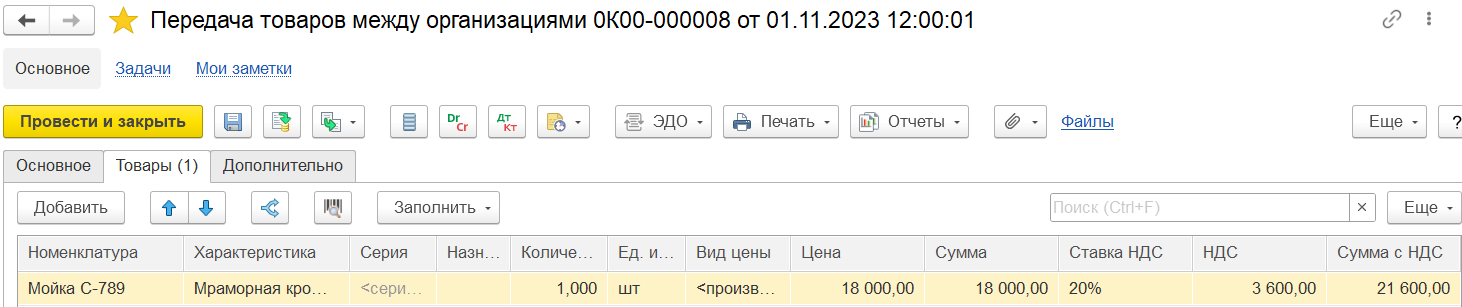

Оформлен документ Передача товаров между организациями, по которому организация «Промресурс» передает товар на реализацию в другую организацию «Филиал ПР-Б (Балашиха)».

Товар передан по стоимости 18 000 руб. без НДС.

Товар, владельцем которого является организация «Промресурс», реализован от организации «Филиал ПР-Б (Балашиха)».

В отчете по валовой прибыли для организации «Филиал ПР-Б (Балашиха)» в колонке «Стоимость закупки» выводится стоимость по документу Передача товаров между организациями.

В отчете «Валовая прибыль организаций» при установленной настройке «Показывать продажи: «Кроме продаж между собственными юр. лицами» будут выведена только продажа от организации «Филиал ПР-Б (Балашиха)». При указанной настройке передачи товаров между организациями исключаются из отчета.

Корректировка приобретения при интеркампани

В октябре 2023г.:

Отражено оприходование товара на организацию «Промресурс» документом Приобретение товаров и услуг.

Оформлена передача товара от организации «Промресурс» в организацию «Филиал ПР-Б (Балашиха)» документом Передача товаров между организациями.

Реализован товар от организации «Филиал ПР-Б (Балашиха)» документом Реализация товаров и услуг.

В отчете «Валовая прибыль организаций» для организации «Филиал ПР-Б (Балашиха)» в колонке «Стоимость закупки» выводится стоимость по документу Передача товаров между организациями, для организации (владельца товара) – стоимость по документу Приобретение товаров и услуг.

В ноябре 2023г.:

По организации «Промресурс» (владелец товара) на основании документа Приобретение товаров и услуг оформлен документ Корректировка приобретения на уменьшение стоимости товара на 1 000 руб.

При проведении корректировки приобретения возникают дополнительные расходы, которые влияют на себестоимость реализации по организации «Промресурс».

Поскольку приобретение товаров и услуг и корректировка приобретения в разных периодах, то корректировка стоимости выполняется через суммы дополнительных расходов. Для дополнительных расходов предусмотрено распределение на выбытия товаров в прошлых периодах при установленной опции НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров – Распределение дополнительных расходов по выбывшим товарам.

Дополнительные расходы относятся на организацию «Промресурс» (владельца товара). Чтобы увидеть эти расходы, необходимо в настройках отчета по валовой прибыли установить настройку «Показывать продажи – Все».

Корректировка приобретения, оформленная по организации «Промресурс», не влияет на себестоимость реализация по организации «Филиал ПР-Б (Балашиха)». Распределение на выбытия товаров в прошлом периоде выполняется только в пределах организации, в которой была корректировка, поскольку передачи товаров между организациями не учитывается. Это связано с тем, что при передаче товаров между организациями не сохраняется исходная партия товаров и невозможно определить, как в других организациях выбывал товаров по корректируемой партии.

При передаче товаров между организациями «теряется» исходная партия - в организации - получателе партия будет документ Передача товаров между организациями. Поэтому программа уже не знает направление выбытия исходной партии в другой организации.

Если корректировка приобретения и передача товаров между организациями в одном периоде, то при проведении корректировки приобретения не возникают дополнительные расходы, корректировка приобретения изменяет стоимость закупки.

Выручка по менеджеру документа

В документах Заказ клиента, Реализация товаров и услуг реквизит Менеджер заполняется из договора, соглашения или партнера. Выбор источника определяется наличием этих реквизитов в документе. Если не удалось определить менеджера, то заполняется по статистике. Если не заполнилось по статистике, то в качестве менеджера заполняется текущий пользователь.

Заполнение менеджера в заказе, реализации предусмотрено в порядке уменьшения приоритетности:

■ менеджер в договоре;

■ менеджер в соглашении;

■ основной менеджер в партнере;

■ с самым низким приоритетом заполняется по статистике или текущим пользователем.

В шапке заказа клиента заполнен менеджер.

По заказу клиента оформлена реализация товаров и услуг. В реализации заполнен менеджер, отличной от значения менеджера по заказу.

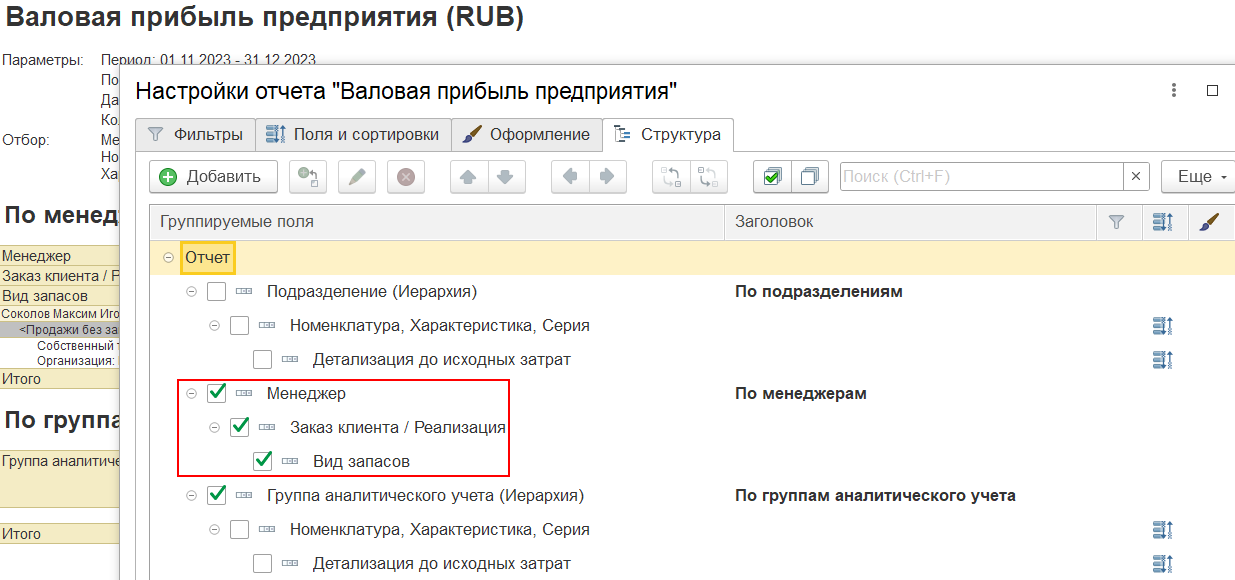

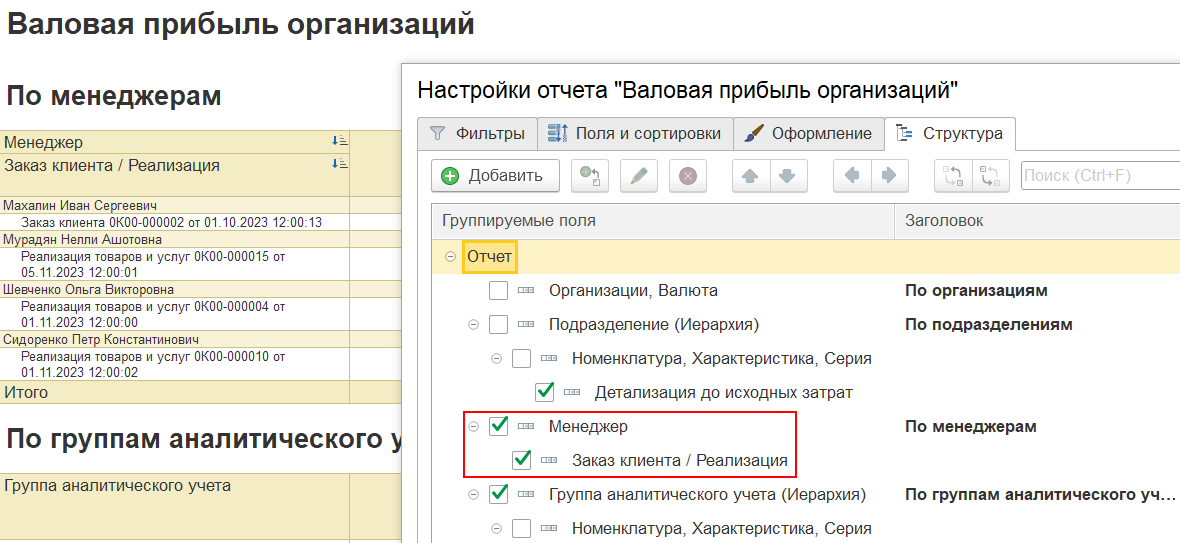

Если требуется проанализировать выручку по менеджерам реализации, то в настройках отчета можно задать группировку по полю «Менеджер – Заказ клиента/Реализация».

Если реализация по заказу, то при такой настройке выводится менеджер, указанный в реализации.

Если требуется проанализировать выручку по менеджерам заказа, то в настройках отчета можно задать группировки по полям «Заказ клиента/Реализация.Менеджер» и «Заказ клиента/Реализация».

Если реализация по заказу, то при такой настройке выводится менеджер, указанный в заказе.

Если реализация по заказу, то при группировке по полю «Заказ клиента/Реализация» в качестве документа выводится заказ клиента, а не реализация товаров и услуг.

Выручка по автору документа

Если необходимо проанализировать выручку в разрезе автора документа, то в настройках отчета можно задать группировку по полю «Заказ клиента/Реализация.Автор».

Если реализация по заказу, то автор выводится из заказа.

Если реализация не по заказу, то автор выводится из реализации.

Валовая прибыль в разрезе серий

Если необходимо вести количественный и сквозной учет себестоимости в разрезе серий товаров, то рекомендуется использовать тип политики учета «Учет себестоимости по сериям».

В карточке вида номенклатуры указывается тип политики учета серий «Учет себестоимости по сериям».

Применение политики учета серий «Учет себестоимости по сериям» позволяет использовать серии в качестве разреза финансового учета и рассчитать себестоимость товаров для каждой партии товаров, имеющих различные номера серий.

При таком типе политики учета в движениях по регистрам накопления «Себестоимость товаров», «Выручка и себестоимость продаж» в аналитике учета номенклатуры будут записи по сериям.

В отчет с группировкой по полю «Серия» данные продаж выводятся в разрезе серий.

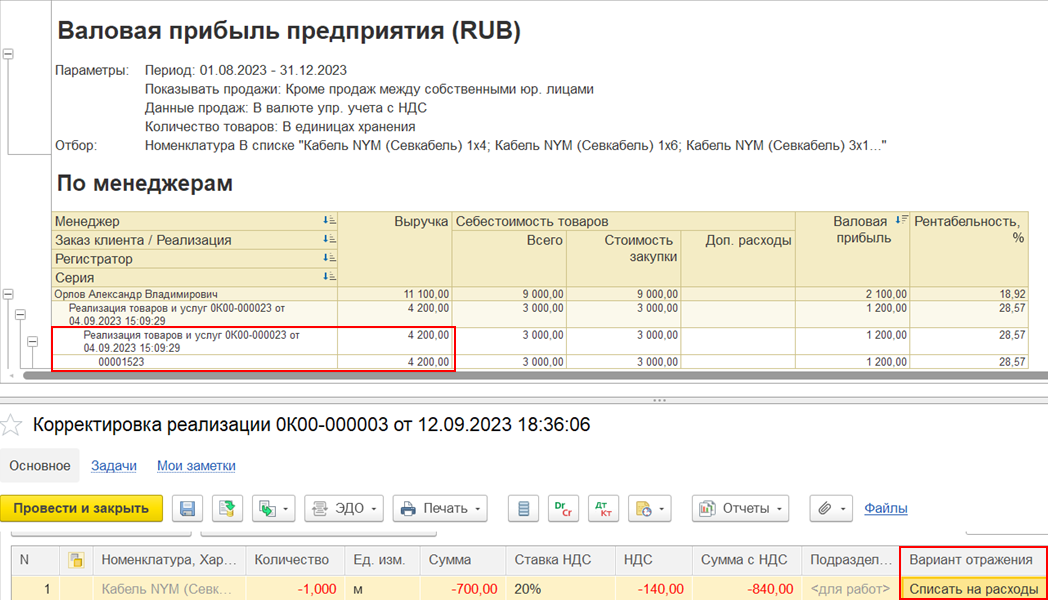

Корректировка реализации не изменяет выручку

В отчетах «Валовая прибыль предприятия», «Валовая прибыль организации» данные выводятся из регистра «Выручка и себестоимость продаж». Движения по этому регистру формируются документом Корректировка реализации в зависимости от варианта отражения, указанного в корректировке.

Например, документ Корректировка реализации оформляется на уменьшение всего количества товара и в корректировке указывается вариант отражения Уменьшить реализацию, учесть при инвентаризации. При таком варианте отражения корректировкой формируются движения по регистру «Выручка и себестоимость продаж» на уменьшение суммы выручки, такая корректировка уменьшает выручку и отражается в отчетах по валовой прибыли предприятия/организаций.

При вариантах отражения Списать на расходы/Отразить на прочих доходах корректировкой не формируются движения по регистру «Выручка и себестоимость продаж». Корректировка с такими вариантами отражения не изменяет выручку и себестоимость реализованного товара.

Расходы/доходы распределяются в соответствии с указанной в документе корректировки статьей расходов/доходов, разница отражается на прочих расходах/доходах. Поэтому в отчетах по валовой прибыли не выводится сумма, на которую произошло изменение корректировкой реализации.

Выручка в разрезе документов продажи

В отчетах по валовой прибыли при группировке по полю «Заказ клиента/Реализация», если реализация по заказу, то в качестве значения поля выводится непосредственно заказ, а не реализация.

Если реализация по заказу и требуется вывести документы реализации, то в настройках отчета можно добавить группировку по полю «Регистратор».

Чтобы исключить дублирование документов продажи в отчете, то в настройках отчета можно исключить группировку по полю «Заказ клиента/Реализация».

Выручка от продажи по договорам

Для получения информации о суммах выручки по договорам необходимо в настройках отчета через подгруппу «Заказ клиента/Реализация» добавить группировку по полю «Заказ клиента/Реализация. Договор».

В отчет выводится сумма выручки от продажи по каждому договору в отдельности.

Выручка в разрезе кода ТН ВЭД

Если необходимо получить информацию о реализованных товарах в количестве и сумме с группировкой по кодам ТН ВЭД, то в структуру отчета необходимо добавить группировку по полю «Номенклатура. Код ТН ВЭД».

В настройках «Поля и сортировки» добавляем поля «Количество» и «Выручка».

В отчет по валовой прибыли код ТН ВЭД выводится из карточки номенклатуры.

Валовая прибыль в разрезе подразделений

Оказанные услуги отражены документом Реализация товаров и услуг. Услуги зарегистрированы как тип номенклатуры «Работа».

В табличной части реализации для работ указано подразделение-отправитель – подразделение, которое выполнило работы (оказало услуги).

В шапке документа указано подразделение, в которое выполнили работу (оказали услугу).

Проводки по 90.Х счетам, финансовому результату формируются по подразделению, которое берется из шапки документа реализации.

При проведении документов Акт выполненных работ, Корректировка реализации, Реализация товаров и услуг в регистре накопления «Выручка и себестоимость продаж» в измерении «Подразделение» заполняется подразделение из шапки документа, а не из табличной части документа.

В случае реализации работ (номенклатура с типом «Работа») в отчет выводится подразделение, указанное в шапке документов Реализация товаров и услуг, Акт выполненных работ, Корректировка реализации, а не из табличной части документов.

Выручка реализации товаров на экспорт

Если требуется проанализировать продажи по реализациям товаров на экспорт, то в настройках отчете можно установить отбор по полю «Заказ клиента/Реализация.Налогообложение» = Экспорт.

В отчет будут выведены продажи, которые отражены документами Реализация товаров и услуг с вариантом налогообложения «Экспорт».

Выручка на продукцию давальца

Сформирован документ Отчет давальцу с указанной услугой по переработке.

В проводках регламентированного учета выручка отражается на услугу переработчика Кт 90.01.1.

В отчете по валовой прибыли выручка отражается на выпущенную продукцию давальца. Это позволяет посмотреть валовую прибыль по каждой продукции, чтобы понимать, какая прибыль получена на выпуске каждой продукции. Если это показывать по общей работе (услуге), то будет потеряна важная детализация до каждой продукции. И это не позволит определить, что по какой-то продукции себестоимость выпуска получилась больше, чем выставленная сумма давальцу.

Выручка НДС

В отчете «Валовая прибыль организаций» данные продаж формируются в валюте управленческого или регламентированного учета без НДС. При этом в отчет можно вывести сумму НДС при реализации.

Для этого в настройках отчета добавлено поле «Выручка НДС».

Отчет по валовой прибыли организации сформируем в валюте регл. учета. В отчет сумма выручки выводится в валюте регл. учета без НДС. В колонке «Выручка НДС» сумма НДС также выводится в валюте регл. учета.

Валовая прибыль по полной оплате отгрузок/Валовая прибыль по оплате отгрузок

Валовая прибыль по полной оплате отгрузок

Отчет предназначен для оценки валовой прибыли, рассчитанной по оплаченным отгрузкам (документам реализаций товаров и услуг). Также за период, указанный в отчете, отображаются суммы упущенной в результате возвратов прибыли.

Прибыль будет рассчитана только по тем отгрузкам, которые были оплачены полностью.

Моментом признания прибыли является дата более позднего из событий: полная оплата отгрузки, или сама отгрузка (в случае если была 100% предоплата). От этого зависит определение периода, в котором прибыль будет отражена в отчете.

Прибыль можно вывести в валюте упр. учета с НДС, упр. учета без НДС и регл. учета без НДС.

Валовая прибыль по оплате отгрузок

Отчет предназначен для оценки валовой прибыли, рассчитанной по оплаченным отгрузкам (документам реализаций товаров и услуг). Также за период, указанный в отчете, отображаются суммы упущенной в результате возвратов прибыли.

Прибыль рассчитывается на основании частичной оплаты, пришедшей за период отчета по совершенной ранее отгрузке.

Если отгрузка была совершена в периоде отчета, то сумма оплаты для расчета прибыли будет включать в себя предоплаты по отгрузке.

Примеры

Пример 1.

Расчеты по заказам

Заказ в августе на 120 000 руб. с НДС

Оплата в августе на 48 000 руб.

Реализация в августе на 48 000 руб. с НДС

В отчете «Валовая прибыль по полной оплате отгрузок» в валюте регл. учета без НДС прибыль и оплата рассчитаны по отгрузке, которая оплачена полностью.

Если реализация по заказу, то при группировке «Заказ клиента/Реализация/Договор» выводится заказ, если реализация не по заказу – выводится реализация.

Пример 2.

Расчеты по заказам

Заказ в августе на 120 000 руб. с НДС

Оплата в августе на 20 000 руб.

Реализация в августе на 48 000 руб. с НДС

В отчете «Валовая прибыль по полной оплате отгрузок» прибыль и оплата не рассчитываются, поскольку реализация оплачена не полностью.

В отчете «Валовая прибыль по оплате отгрузок» в валюте регл. учета без НДС выводится оплата и прибыль в сумме 12 000 руб. (20 000 руб. сумма оплаты – 8 000 руб. сумма НДС).

Пример 3.

Расчеты по расчетным документам

Заказ в июле на 120 000 руб. с НДС

Оплата в июле на 120 000 руб.

Реализация в августе на 120 000 руб. с НДС

В отчете «Валовая прибыль по полной оплате отгрузок» в периоде «Август» в валюте регл. учета без НДС рассчитывается оплата и прибыль, поскольку в августе по реализации зачелся аванс и отгрузка стала оплаченной в августе.

Пример 4.

Расчеты по расчетным документам

Заказ в августе на 120 000 руб. с НДС

Реализация в сентябре на 120 000 руб. с НДС

Возврат товаров от клиента в сентябре на 120 000 руб. с НДС

В отчете «Валовая прибыль по полной оплате отгрузок» в периоде «Сентябрь» рассчитываются оплата и прибыль, поскольку возврат по объекту расчетов реализации учитывается как оплата и реализация считается оплаченной полностью.

Пример 5.

Расчеты по заказам

Заказ клиента в августе на 120 000 руб. с НДС

Заказ клиента в августе на 300 000 руб. с НДС

На основании двух заказов формируется одна реализация товаров и услуг в августе на сумму 420 000 руб. с НДС

Оплата по заказу 01.08 в сентябре на 130 000 руб.

По реализации зачтена оплата на сумму 120 000 руб. с НДС.

В отчете «Валовая прибыль по полной оплате отгрузок» в периоде «Сентябрь» в валюте регл. учета без НДС рассчитываются оплата и прибыль в сумме 100 000 руб.

Поскольку расчеты по заказам и по заказу от 01.08 поступила 100 % оплата, которая зачлась полностью по реализации, поэтому в отчете по этому заказу выводится оплата и прибыль.

Отчеты по распоряжениям на отгрузку/возврат

Для анализа показателей распоряжений на отгрузку/возврат предусмотрен отчет Ведомость по распоряжениям на отгрузку и возврат (Продажи – Отчеты по продажам - Оптовые продажи) с вариантами отчета:

● Ведомость по распоряжениям на отгрузку. Анализ показателей распоряжений на отгрузку за период. Какие товары были заказаны, находятся в пути, требуют отгрузки.

● Ведомость по распоряжениям на возврат. Анализ показателей распоряжений на возврат за период. Какие товары были заявлены к возврату, ожидают приемки, возвращены.

● Отмененные строки распоряжений. Анализ отмененных строк распоряжений на отгрузку и возврат за период. Какие товары были отменены, в каком количестве и на какую сумму.

Отчеты для анализа распоряжений на отгрузку и возврат позволяют:

● получать сводную информацию по заказам клиентов с детализацией до номенклатуры – количество заказанного товара, количество товара к отгрузке, количество отгруженного товара и т.д.;

● контролировать количество отгруженных и принимаемых товаров, а также товаров, находящихся в пути;

● отслеживать состояния заказов, получать информацию по просроченной отгрузке;

● получать обороты по товарам заказов за различные периоды;

● получать развернутую информацию по отмененным заказам, их составу и причинам отмены;

● отслеживать суммовые показатели по частично отгруженным и неотгруженным товарам;

● получать информацию об оплатах по заказам за период;

● вести контроль оплаты неотгруженных заказов;

● получать информацию об объемных и весовых характеристиках как по заказам, так и отдельно по заказанным товарам;

● просматривать валовую прибыль и себестоимость по заказам;

● контролировать состояние обеспечения заказов;

● отбирать обеспеченные, но не отгруженные полностью заказы.

Отчет «Ведомость по распоряжениям на отгрузку»

Отчет отображает сводную информацию по распоряжениям за период с детализацией до номенклатуры – сколько товаров было заказано, отгружено, оформлено, сколько товаров находится в пути – все показатели доступны в количественном и суммовом выражении, есть опция вывести весовые и объемные показатели. Также выводится информация о сумме выручки по заказам и себестоимости товаров.

Отчет предусмотрен для анализа показателей распоряжений:

● Заказ клиента

● Заказ переработчику

● Заявка на возврат товаров от клиента

● Корректировка реализации

● Отгрузка товаров клиенту

● Первичный документ

![]()

Общие показатели отчета (по накладным):

● Заказано – Количество заказанных товаров.

● Отменено – Количество отмененных товаров.

● К отгрузке - Количество товаров, заявленных к отгрузке (действие «Отгрузить» в заказе).

● К оформлению - Количество товаров, заявленных к оформлению (действие «Отгрузить» в заказе).

● Оформлено - Количество оформленных товаров по накладным (произошел перехода права собственности).

● Отгружено - Количество отгруженных товаров по накладным (до перехода права собственности).

● В пути - Количество товаров в пути.

● Осталось оформить - Количество товаров, оформление которых необходимо выполнить.

● Осталось отгрузить - Количество товаров, отгрузку которых необходимо произвести.

Складские показатели:

● Собирается - Количество товаров на этапе сборки.

● Собрано - Количество товаров, готовых к отгрузке.

● Осталось собрать - Количество товаров, сборку которых необходимо выполнить.

● К отгрузке со склада - Количество товаров к отгрузке.

● Отгружено со склада – Количество отгруженных товаров.

● Осталось отгрузить со склада - Количество товаров, отгрузку которых необходимо выполнить.

Показатели обеспечения:

● Не обеспечено - Количество необеспеченных товаров заказов.

● Обеспечено - Количество обеспеченных товаров заказов.

● Зарезервировано - Количество зарезервированных под заказы товаров.

● Свободно - Свободные остатки товаров на складе.

● В наличии – Количество товаров на складе.

Показатели расчетов с клиентами:

● Сумма отгрузки заказа - Сумма отгруженных товаров по заказу.

● % отгрузки - Процент отгруженных товаров по заказу.

● Сумма оплаты - Сумма оплаты клиента по заказу.

● % оплаты - Процент оплаты клиента по заказу.

● Сумма долга клиента - Сумма, которую клиент должен организации по заказу.

● Сумма авансов клиента - Сумма, которую организация должна клиенту по заказу.

● % долга - Процент долга клиента.

Показатели выручки и себестоимости:

● Выручка - Сумма выручки по товарам.

● Итоговая себестоимость - Себестоимость товаров.

● Стоимость закупки - Себестоимость товаров без дополнительных расходов.

● Доп. расходы - Дополнительные расходы по товарам.

● Валовая прибыль - Валовая прибыль по товарам.

● Акциз на произведенную продукцию - Сумма акциза.

● Рентабельность, % - Процент рентабельности товаров.

Отчет «Ведомость по распоряжениям на возврат»

Отчет отображает сводную информацию по распоряжениям за период с детализацией до номенклатуры – сколько товаров было заявлено на возврат, принято, оформлено.

Отчет предусмотрен для анализа показателей распоряжений «Заявка на возврат товаров от клиента».

![]()

Общие показатели отчета (по накладным):

● Заявлено – Количество заявленных к возврату товаров.

● К оформлению по возвратам - Количество товаров, заявленных к оформлению возврата.

● К приемке - Количество товаров, заявленных к приемке.

● Принято - Количество принятых товаров по накладным.

● Осталось принять - Количество товаров, приемку которых необходимо произвести.

● Оформлено - Количество оформленных товаров по накладным.

● Осталось оформить - Количество товаров, оформление которых необходимо выполнить.

Складские показатели:

● К оформлению по ордерам - Количество товаров к приемке на складе.

● Оформлено по ордерам - Количество товаров, принятых на складе.

● Осталось оформить по ордерам - Количество товаров, приемку которых на складе осталось выполнить.

Отчет «Отмененные строки распоряжений»

Отчет отображает отмененные строки распоряжений за период и позволяет получить информацию о том, сколько заказов, каким клиентам отменили, какие товары отменили и в каком количестве и по какой причине.

Отчет предусмотрен для анализа показателей распоряжений:

● Заказ клиента

● Заявка на возврат товаров от клиента

Общие показатели отчета:

● Отменено – Количество отмененных товаров.

● Количество строк - Количество отмененных строк.

● Количество распоряжений - Количество различных распоряжений с отмененными строками.

Настройки отчета позволяют:

● Отобрать данные как за указанный период, так и по распоряжениям за указанный период (используется по умолчанию) – такой вариант поддержан в виду невозможности использования таблицы «остатки и обороты», которая содержит консистентные данные по распоряжениям при выводе за любой период (настройка «Показывать данные»).

● Отобрать распоряжения по типу (настройка «Тип распоряжения»).

● Отобрать данные по сегменту партнеров и сегменту номенклатуры.

● Отобрать распоряжения по сроку выполнения, состоянию.

● Детализировать выводимые данные до регистратора.

● Выводить количественные, суммовые и массогабаритные показатели.

Сценарии, при которых предусмотрено использование отчетов:

Ограничения

● В отчет не входят данные корректировок реализаций по заказам.

● В отчет не входят данные распоряжений без заказов или возвратов без заявок на возврат:

○ Реализация товаров и услуг

○ Передача товаров

○ Акт выполненных работ

○ Возврат товаров от клиента

○ Передача сырья переработчику